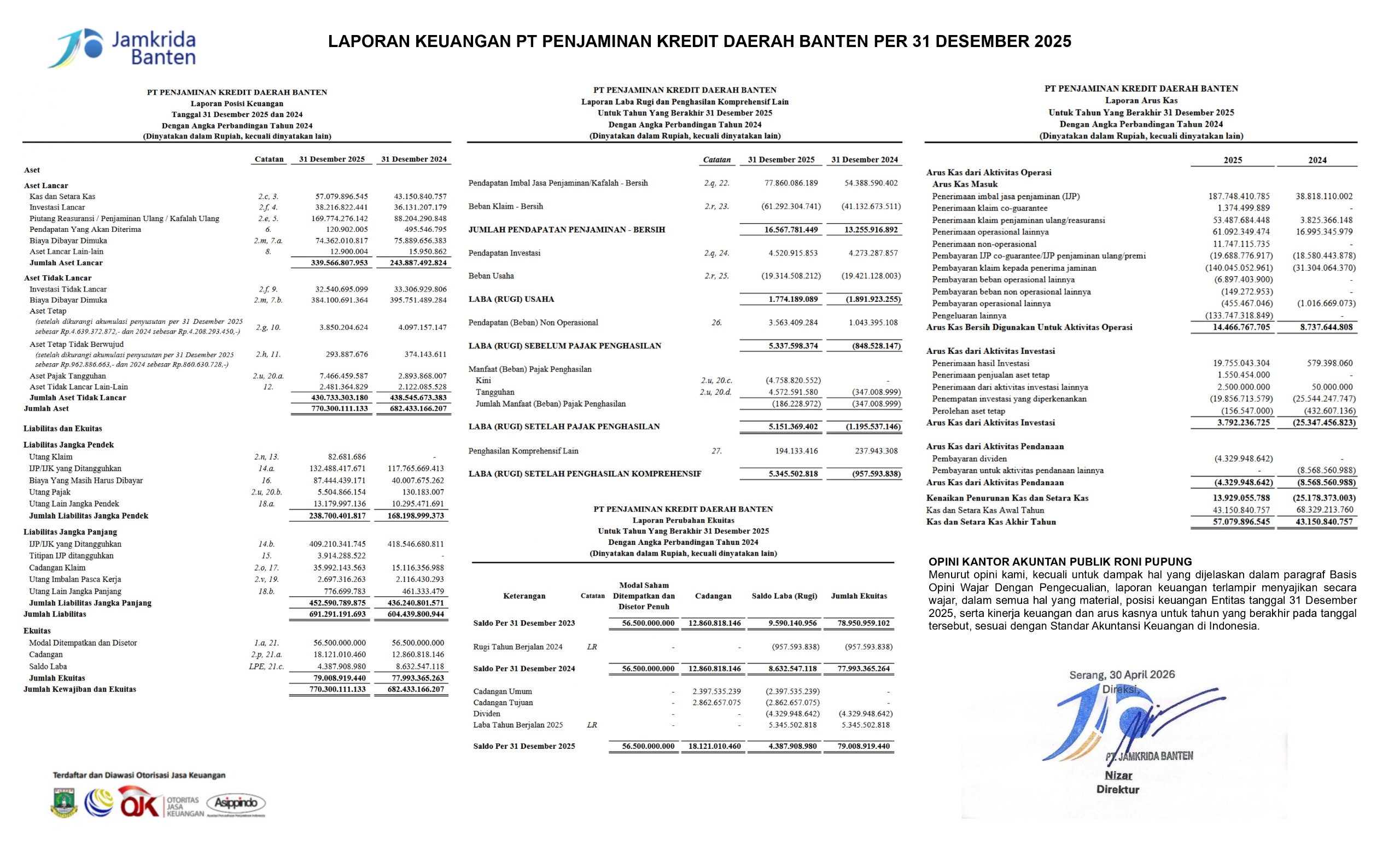

ZETIZENS.ID – Di tengah potensi perlambatan pertumbuhan ekonomi global, Kantor Otoritas Jasa Keuangan Jabodebek dan Provinsi Banten (KOJT) mencatatkan pertumbuhan positif pada akhir 2023.

Hal ini tercermin dari pertumbuhan di masing-masing sektor industri keuangan dan secara keseluruhan stabilitas pertumbuhan di sektor jasa keuangan Provinsi DKI Jakarta dan Provinsi Banten tetap terjaga, serta profil risiko dan likuiditas yang memadai.

Pada Desember 2023, inflasi di DKI Jakarta tercatat sebesar 2,28 persen yoy. Angka ini lebih rendah dibandingkan inflasi bulan November 2023 yang tercatat sebesar 2,33 persen yoy.

Inflasi di Banten pada Desember 2023 naik menjadi 3,06 persen yoy dari 3,03 persen yoy pada November 2023.

Perkembangan Pasar Modal Regional

Aktivitas investor Pasar Modal mengalami pertumbuhan dari jumlah investor DKI Jakarta yang mengalami pertumbuhan 11,64 persen yoy menjadi 1,51 juta Single Investor Identification (SID) pada akhir 2023.

Selain itu, perkembangan investor Banten

mengalami pertumbuhan 14,51 persen yoy menjadi 736 ribu SID pada Desember

2023.

Perkembangan Sektor Perbankan Regional

Kredit Bank Umum pada Desember 2023 di DKI Jakarta tumbuh 13,15 persen yoy menjadi Rp3.540,98 triliun, sedangkan kredit/pembiayaan BPR dan BPRS naik 18,79 persen yoy menjadi Rp3,85 triliun pada Desember 2023.

Secara mtm, kredit modal kerja, investasi, dan konsumsi Bank Umum di DKI Jakarta

masing-masing tumbuh sebesar 3,28 persen, 2,40 persen, dan 1,77 persen.

Sementara itu, penghimpunan dana Bank Umum tumbuh 2,87 persen yoy menjadi Rp4.499,58 triliun pada Desember 2023 dan penghimpunan dana BPR dan BPRS naik 14,39 persen yoy menjadi Rp4,72 triliun.

Kredit Bank Umum pada Desember 2023 di Banten tumbuh 7,48 persen yoy menjadi Rp195,87 triliun, sedangkan kredit/pembiayaan BPR dan BPRS naik 14,62 persen yoy menjadi Rp6,34 triliun.

Secara mtm, kredit modal kerja, investasi, dan konsumsi tumbuh masing-masing sebesar 0,26 persen, 2,03 persen, dan 1,19 persen.

Berikutnya, penghimpunan dana Bank Umum di Banten tumbuh sebesar 4,81 persen yoy menjadi Rp264,01 triliun pada Desember 2023 dan penghimpunan dana BPR dan BPRS tumbuh 12,98 persen yoy menjadi Rp5,48 triliun.

Kualitas kredit perbankan masih terjaga dengan rasio NPL gross Bank Umum sebesar 1,85 persen di DKI Jakarta dan 1,73 persen di Banten, sedangkan rasio NPL gross BPR dan BPRS di DKI Jakarta adalah 8,65 persen dan di Banten sebesar 7,63 persen.

Dukungan Bank Umum terhadap pengembangan Usaha Mikro Kecil dan Menengah (UMKM) di DKI Jakarta melalui kredit tumbuh 4,78 persen yoy menjadi Rp224,29 triliun pada Desember 2023.

Selain itu, kredit UMKM di Banten tumbuh sebesar 8,04 persen yoy menjadi Rp38,14 triliun.

Kemampuan debitur di wilayah Provinsi DKI Jakarta dan Banten pasca pandemi Covid-19 terus menunjukkan perbaikan.

Hal tersebut tercermin dari terus menurunnya jumlah Kredit yang direstrukturisasi, masing-masing turun 15,88 persen yoy menjadi Rp285,37 triliun pada Desember 2023 di Provinsi DKI Jakarta dan turun 18,59 persen yoy menjadi Rp33,29 triliun pada Desember 2023 di Provinsi Banten.

Perkembangan Sektor IKNB Regional

IKNB di Jakarta tumbuh positif dengan piutang pembiayaan di Provinsi DKI Jakarta mengalami kenaikan sebesar 13,06 persen yoy dari sebesar Rp80,62 triliun pada November 2022 menjadi sebesar Rp91,15 triliun pada November 2023.

Pertumbuhan piutang pembiayaan tersebut diiringi oleh kualitas pembiayaan dengan non-performing financing (NPF) yang turun sebesar 3,39 persen dan masih terjaga di bawah threshold sebesar 5 persen.

Sementara itu, perusahaan pembiayaan mencatatkan pertumbuhan piutang

pembiayaan di Provinsi Banten sebesar 11,49 persen yoy dari sebesar Rp27,54 triliun pada November 2022 menjadi sebesar Rp30,71 triliun pada November 2023 dan kualitas pembiayaan melalui NPF sebesar 2,46 persen yang juga masih terjaga di bawah threshold sebesar 5 persen.

Kinerja fintech peer to peer (P2P) lending di DKI Jakarta pada outstanding pinjaman atau jumlah pinjaman beredar mengalami kontraksi sebesar -4,98 persen yoy, dengan kualitas pinjaman atau TWP 90 (November 2023) untuk DKI Jakarta sebesar 2,83 persen.

Di Banten, outstanding pinjaman mengalami pertumbuhan sebesar 14,15 persen yoy dengan TWP 90 bulan November 2023 sebesar 2,19 persen.

Jumlah penerima pinjaman yang aktif di DKI Jakarta mengalami penurunan sebesar -30,83 persen yoy dari 3,63 juta entitas pada November 2022 menjadi 2,51 juta entitas pada November 2023.

Sementara itu, jumlah penerima pinjaman yang aktif di Banten turut mengalami penurunan sebesar -27,91 persen yoy dari 2,01 juta entitas pada November 2022 menjadi 1,45 juta entitas pada November 2023.

Perkembangan Edukasi dan Pelindungan Konsumen Regional

Dalam rangka meningkatkan tingkat literasi keuangan masyarakat di Provinsi DKI Jakarta dan Banten, KOJT bersama stakeholders terkait lainnya secara rutin

menyelenggarakan kegiatan edukasi keuangan.

Sepanjang 2023, KOJT telah menyelenggarakan 67 kegiatan edukasi di berbagai Kota dan Kabupaten di Provinsi DKI Jakarta dan Banten, di mana 67 kegiatan edukasi dimaksud telah diikuti oleh 4.444 peserta yang berasal dari kalangan pelaku UMKM, komunitas perempuan, pelajar dan mahasiswa serta masyarakat umum.

Selain itu, dalam KOJT juga senantiasa membuka layanan konsumen berupa

penerimaan pengaduan dan pemberian informasi riwayat kredit/pembiayaan secara online maupun offline.

Sampai dengan 31 Desember 2023, KOJT telah menerima 160 layanan pengaduan, 8 permintaan informasi dan 5.639 permintaan informasi Debitur.

Perkembangan Tim Percepatan Akses Keuangan Daerah (TPAKD)

Dalam rangka meningkatkan tingkat inklusi keuangan masyarakat di Provinsi DKI Jakarta dan Banten, KOJT bermitra dengan Pemerintah Daerah melalui Tim Percepatan Akses Keuangan Daerah (TPAKD), di mana seluruh Provinsi, Kota dan Kabupaten di DKI Jakarta dan Banten telah membentuk TPAKD.

Secara garis besar, terdapat tiga program utama yang diimplementasikan oleh masing-masing TPAKD di Provinsi DKI Jakarta dan Banten, antara lain program Satu Rekening Satu Pelajar (KEJAR), program pemberdayaan UMKM dan Green Economy. (Hilal)