ZETIZENS.ID – Menjelang Lebaran, tekanan pengeluaran rumah tangga biasanya semakin terasa karena banyak kebutuhan datang dalam waktu yang hampir bersamaan.

Di satu sisi, kebutuhan harian tetap harus dipenuhi. Di sisi lain, pengeluaran musiman seperti persiapan Hari Raya, agenda buka bersama, pemberian hampers, hingga biaya mudik mulai menumpuk dan membuat banyak keluarga perlu mengatur arus kas dengan lebih cermat.

Dalam survei media sosial Amar Bank baru baru ini, terhadap lebih dari 1.600 responden di Jabodetabek, Bandung, Surabaya, dan Makassar, dengan rentang usia 20-55 tahun, 87% responden mengaku pengeluaran mereka meningkat selama Ramadan.

Di saat yang sama, 16,9% dari total responden merasa kondisi keuangannya tetap nyaman sepanjang bulan itu.

Yang menarik, tekanan ini bukan terutama dipicu oleh belanja simbolik. Pos pengeluaran terbesar justru datang dari kebutuhan rumah tangga (86,0%), disusul kebutuhan baju Lebaran, buka bersama, dan hampers (67,6%), lalu tiket mudik (26,4%).

Ini menegaskan bahwa tantangan finansial Ramadan lebih dekat dengan kebutuhan rutin dan semi-rutin yang menumpuk dalam periode singkat.

Di sinilah perbedaan Gen Z dan Milenial mulai terlihat. Gen Z cenderung lebih defensif. Saat menghadapi pengeluaran tak terduga, 46% memilih memakai dana darurat, sementara 38,3% menggabungkannya dengan pinjaman.

Mereka juga lebih banyak merasakan tekanan yang makin kuat mendekati akhir Ramadan. Dari total 765 responden Gen Z, sekitar 42,0% merasa kondisi keuangannya makin ketat di penghujung bulan. Pola ini menunjukkan bahwa bagi Gen Z, menjaga stabilitas dan bertahan sampai fase paling berat terlewati menjadi prioritas utama.

Sebaliknya, Milenial terlihat lebih taktis dalam menyusun bantalan keuangan. Pada kelompok ini, 42,0% menggabungkan dana darurat dan pinjaman, lebih tinggi dibanding 38,8% yang hanya memakai dana darurat. Milenial juga lebih sering menggambarkan kondisi keuangannya sebagai naik-turun dari minggu ke minggu.

Dari 461 responden Milenial, sekitar 36,0% mengalami cash flow yang tidak menentu. Artinya, Milenial cenderung lebih siap memakai kombinasi strategi agar kebutuhan tetap berjalan tanpa menunggu situasi sepenuhnya aman.

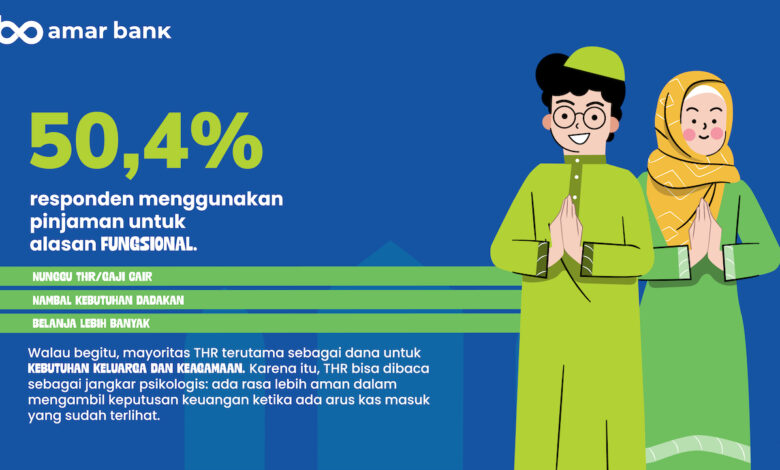

Insight terbesarnya ada di sini, pembiayaan pada Ramadan lebih tepat dibaca sebagai stability tool. Secara total, sekitar 50,4% responden menggunakan pinjaman, baik sepenuhnya maupun bersama dana darurat, untuk menghadapi pengeluaran tak terduga.

Alasan terbesarnya pun sangat fungsional, yaitu menunggu THR atau gaji cair (33,6%) dan menutup kebutuhan yang tidak tertangani dari gaji (29,0%). Hanya 15,3% yang menyebut dorongan untuk belanja lebih banyak dari rencana.

THR sendiri punya makna yang lebih besar dari sekadar tambahan uang.

Sebanyak 72,8% responden mengatakan THR memengaruhi atau setidaknya menjadi backup dalam keputusan pinjaman. Mayoritas juga melihat THR terutama sebagai dana untuk kebutuhan keluarga dan keagamaan (65,8%), bukan semata uang ekstra untuk gaya hidup.

Karena itu, THR bisa dibaca sebagai jangkar psikologis: ada rasa lebih aman dalam mengambil keputusan keuangan ketika ada arus kas masuk yang sudah terlihat.

Namun cerita Ramadan tidak selalu selesai setelah Lebaran. Meski 46,5% responden menyebut kondisi finansialnya kembali normal setelah Ramadan, masih ada 37,7% yang merasa harus mengencangkan ikat pinggang lebih lama. Ini menunjukkan bahwa bagi banyak rumah tangga, fase setelah Ramadan juga penting diperhatikan karena masa pemulihannya tidak selalu instan.

Dalam konteks itu, Amar Bank menempatkan diri bukan hanya sebagai penyedia akses pembiayaan, tetapi sebagai partner yang memahami ritme hidup nasabah.

Pendekatannya sederhana namun relevan: bantu masyarakat menyusun prioritas anggaran, menilai kesiapan dana darurat, dan menggunakan pembiayaan secara bertanggung jawab sesuai kemampuan bayar. Dengan cara ini, pembiayaan tetap berada pada fungsi terbaiknya—menjaga kelancaran, bukan menambah beban.

Direktur Retail Banking Amar Bank, Abraham Lumban Batu, mengatakan, “Ramadan sering kali menjadi periode ketika kebutuhan rumah tangga meningkat dalam waktu yang singkat, sementara arus kas belum tentu bergerak dengan ritme yang sama. Karena itu, yang dibutuhkan masyarakat bukan hanya akses dana, tetapi juga pendampingan agar mereka bisa tetap memprioritaskan kebutuhan utama, memahami kapasitas keuangan mereka, dan mengambil keputusan pembiayaan secara bertanggung jawab. Bagi kami, peran bank adalah membantu menjaga kelancaran, bukan menambah beban.”

Amar Bank menilai, di tengah tekanan pengeluaran musiman, literasi keuangan tetap menjadi kunci. Penyusunan prioritas anggaran, evaluasi dana darurat, dan keputusan pembiayaan yang sesuai kemampuan bayar menjadi langkah penting agar kondisi keuangan tetap terjaga selama Ramadan hingga setelah Lebaran. (Sobri)